農業は投資が大きい割に予期せぬ不確定要素に左右されることも多く、収入が安定しない業種です。そのため、農業者が安定して経営を続けるためには、公的補助での補償に頼らざるを得ない場合が多々あります。そんな国の農業支援策に、新たに加えられたのが収入保険制度です。

収入保険制度とはどのようなもので、従来の制度とは何が違うのか。詳しく見ていきましょう。

収入保険制度とは

農業経営の収入保険制度は、従来の制度に加えて2019年(平成31年)1月から新しく施行された、農業者の収入が減った分を政府が補てんする保険制度です。

これは、自然災害によって収穫量が減る、農産物の価格が低下するなど、農業者の努力だけでは解決できないさまざまな収入低下のリスクを補って農業者の経営を安定させ、地域経済の維持を図ることを目的としています。

農業保険の経緯

農林水産業の農業保険は、それ以前から公的に支援されていました。

農業が産業として確立するためには、経営の安定が不可欠です。しかし、農業は自然災害や市場価格の下落、社会情勢の変化などの不確定要素によって、多くのリスクにさらされてきました。

そのため政府は、農業共済制度を設けて農作物や家畜、農業施設などへの損失を補てんしてきました。

法改正と新制度の制定

こうした中で、2018年に農業災害補償法が改正されて「農業保険法」と改められました。この時に新たに導入されたのが収入保険制度です。その背景には、

- 農業者のリスクの多様化とニーズの変化

- 農業競争力強化プログラムの実施

があります。

リスクの多様化とニーズの変化

経営リスクの多様化については、近年の気候の激変が大きく関係しています。地球温暖化による気候変動によって、猛暑日や熱帯夜の日数が増加し、集中豪雨や台風被害が増加しています。

また、SARSや鳥インフルエンザに加え、新型コロナウイルスによる収入の減少など、農業に直接間接に打撃を与える災害も多様化しています。こうした新しいリスクの増加に伴い、それまでの農業共済制度だけでは対応しきれない損失を補償する新しい保険の導入が求められ、収入保険が生まれました。

農業競争力強化プログラムの実施

「農業競争力強化プログラム」は、2016年に決定された農林水産業振興策で、農業者が自由に経営展開できる環境を整備し、農業者の努力だけでは解決できない問題を解決するための取り組みを支援するものです。この農業競争力強化プログラムのひとつとして組み入れられたのが、収入保険制度の導入です。

時代の変化に応じた収入保険を導入することで、農業者が「備えあれば憂いなし」の生産・経営体制を整えられるようにする、これが収入保険導入の目的です。

収入保険制度の概要

収入保険制度は、上記のような農業や社会の環境の変化を踏まえた上で、従来の農業保険より対象や条件がより柔軟かつ幅広いものになっています。それぞれの内容について、より詳しく見ていきます。

保険のしくみは

収入保険で加入者が支払う保険料は、保険料のみを払う場合と、保険料に加えて積立金を払う場合とがあり、農業者が任意で選択できます。

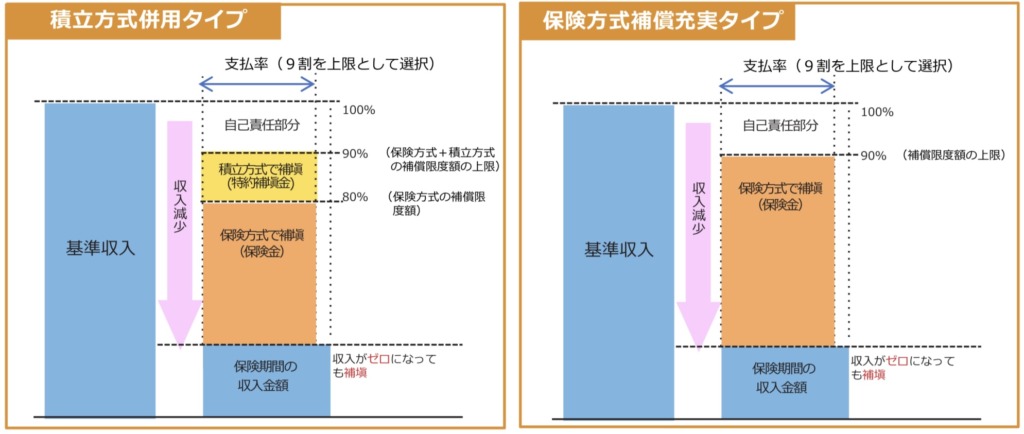

収入保険では、加入農業者の過去5年間の収入の平均と、保険期間中に見込まれる収入金額から基準額を設定します。その年の収入が基準収入の9割を下回った場合に、下回った額の9割を上限として補填されます。(青色申告実績が5年以上の場合)

一例として、基準収入が1000万円で満額補償だとすると、収入がゼロでも最大810万円(基準収入の9割に対する9割の支払率)が補償されます。

保険料や積立金、補償額については後ほど詳しく説明していきます。

対象となる農業者

収入保険に加入できる農業者の条件は、青色申告を行っており、保険を受ける期間の前の年に1年以上の申告実績があることです。正規の簿記でも、複式簿記を用いない簡易簿記でも加入でき、営農規模や個人・法人の資格も問われません。

現在白色申告を行っている農業者でも、青色申告に切り替えれば翌年から収入保険に加入することができます。

ただし青色申告実績が5年未満の場合、補償限度額は5年以上実績がある場合より小さくなります。

対象作物

収入保険は「農業者が自ら生産し販売した農産物の販売金額全体(引用:農林水産省)」つまり、米や麦、野菜、果物や花卉など、全ての農産物が補償の対象になります。他には、精米やもち、牛乳、仕上茶、梅干しなどの簡単な加工食品も含まれます。

また、農産物の精算金や畑作物の直接支払交付金、植物防疫法に基づく補償金など、農産物の販売金額と同等とみなされる雑収入も対象収入です。

ただし、肉用牛肥育経営安定交付金(マルキン)措置の対象である肉用牛、肉用子牛、肉豚、鶏卵については収入保険の対象にはなりません。

補てんの対象

収入保険制度では、農業者の経営努力では避けられない出来事のために減少した収入を幅広く補償します。主に対象になるケースとしては

- 自然災害や鳥獣害による収量減少

- 市場価格の下落

- 災害で作付不能になった

- 怪我や病気で仕事ができない

- 浸水などによる収穫後の販売作物の損傷

- 取引先の倒産

- 盗難や運搬中の事故

- 為替変動による輸出作物の収入減少

などです。このほか、価格下落で赤字になるため事前に収穫を中止する場合も補償されるなど、作付け前、収穫後の状態でも上記の条件に該当すれば対象になります。

保険料・積立金と補償額

収入保険の補てん方法には、前述の通り保険金のみで賄う保険方式タイプと、保険金+積立金で賄う積立方式併用タイプがあります。

保険方式のみで負担する場合は、払った保険金は掛け捨てになり戻ってこないかわりに、払う額は少なくなるほか、所得税や法人税が軽減できます。

積立方式との併用の場合、積立金は補てん金に使われ、何もなければ翌年に繰り越されます。ただし、積立金の支払額は大きくなります。

また両者は補償限度額に違いがあります。

- 保険方式=補償限度額の上限いっぱいまで補てん

- 積立方式併用=補償限度額の80%まで保険金で、残りを積立金で補てん(上限9割の場合)

保険料と積立金はいくら?

では、実際に支払う保険料はどのくらいでしょうか。保険料は50%が国庫で補助され、保険料の率は保険金の受取実績、保険限度や補償下限の率によって変わってきます。

積立金は加入者自身のお金ですが、75%が国庫で補助されます。その他には、事務費となる付加保険料も必要になります。

なお、保険料と積立金はいずれも最大9回の分割払いが可能です。

こうした試算から、基準収入1000万円で最大補償を選択した場合の支払保険料は以下のようになります。

| 積立方式併用タイプ保険80%+積立10%、支払率90% | 保険方式タイプ保険方式90%、支払率90% | |||

| 補償下限なし | 33.2万円 | 保険料8.5万円 | 19.9万円 | 保険料17.7万円 |

| 積立金22.5万円 | ||||

| 付加保険料2.2万円 | 付加保険料2.2万円 | |||

| 基準収入の70%を補償下限 | 29.1万円 | 保険料4.7万円 | 15.9万円 | 保険料14.0万円 |

| 積立金22.5万円 | ||||

| 付加保険料1.9万円 | 付加保険料1.9万円 | |||

保険金を安くするには?

上記の表からもわかるように、積立方式タイプは保険方式タイプに比べると支払う保険金額が高くなります。掛け捨てではないとはいえ、負担が重いと感じる方も少なくありません。

また、複数の農作物を作っているなど災害時でも大幅な減収のおそれは少ないため、保険料を抑えたいという農業者もおります。そうした方のために、保険料を安くできる方法があります。

方法①保険方式にする

負担するお金をすべて保険料にする保険方式で加入することで、上記の表の例では4割近く支払いを削減できます。全額が掛け捨てになってしまうという不安はあるものの、税負担の軽減にもなるため有利な選択肢と言えます。

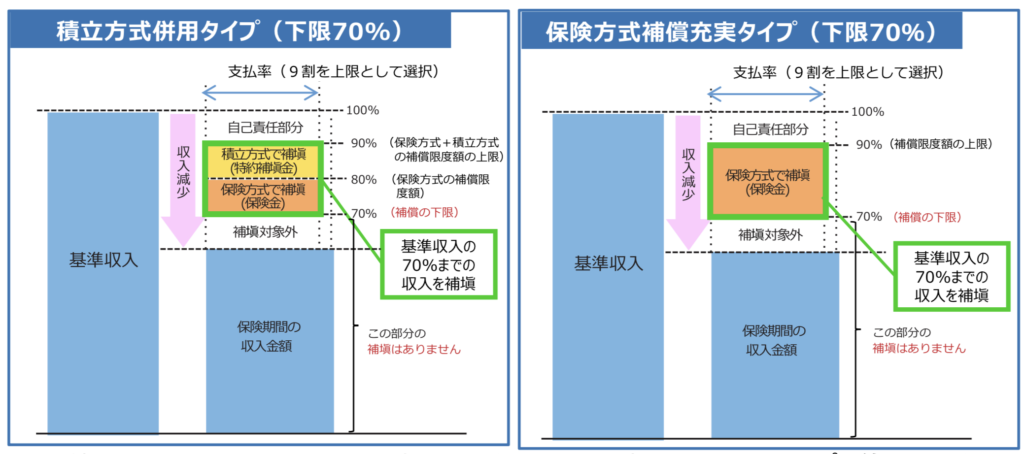

方法②補償下限を下げる

大幅な減収の心配が少ない農業者の方は、補償下限を低くする方法があります。

上記の表で比較しても、補償下限なしの場合と基準収入の70%を補償下限とした場合とでは、積立方式併用タイプで4割ほど、保険方式タイプでも2割ほど保険料が安くなります。

補償下限は、基準収入の70、60、50%から選ぶことができて、選択した基準収入までの減少分まではカバーしますが、補償の下限を下回った分の補てんはありません。

例として、基準収入1000万円の70%(700万円)を補償の下限にして、700万円の収入があった場合、

補償限度額90%(900万円)−補償下限70%(700万円)の差額から90%の支払率となる180万円が補償されることになります。ただし、この場合収入が700万円を下回った場合の補てんはされず、減収の額に関わらず補てん額は180万円止まりとなります。

方法③付加保険料の割引

各種事務費として必要になる付加保険料は、インターネット申請や自動継続特約による割引が受けられます。インターネット申請と自動継続特約を併用することで、新規加入では4,500円、継続加入では3,200円の割引となります。

他の保険制度との違い

政府では、収入保険より以前から、農業者の経営を支援するために、いくつかの農業保険制度を用意してきました。収入保険は、それらの制度とどう違うのでしょうか。

農業共済

農業共済は、収入保険ができる前の日本の農業保険の主軸を担ってきました。

個々の農業者を対象に、自然災害による収量減少と収量減少を伴う生産金額の減少をカバーします。対象品目は農産物で収量確認が容易なものとなり、当年の収穫量または生産金額が基準の一定割合を下回った場合、10割まで補てんできます。

保険金はすべて掛け捨ての保険方式です。

ナラシ対策

ナラシ対策(収入減少影響緩和交付金)は、米や麦、大豆などの販売収入合計が標準を下回った場合に差額の9割を補てんする制度です。

対象農家は認定農業者や集落営農、認定新規就農者で、米、麦、大豆、てん菜、でん粉原料用ばれいしょに限定されています。掛け金は積立方式となります。

野菜価格安定制度

野菜価格安定制度は、その地域の野菜の平均価格が低下することによる販売金額の減少を補う制度です。対象品目はその産地で指定されている野菜に限られ、基準価格の9割から4割までの価格低下が補てんの対象になりますが、市場販売価格が下がらなければ個人の販売価格低下を補てんできません。

上記の農業保険制度は収入保険との併用はできないため、どちらかを選択して加入することになります。ただし野菜価格安定制度の利用者については、当分の間特例として最初の2年間は同時利用ができます。

収入保険制度のメリット

収入保険は、それまでの制度を進化させて、より多くの農業者を応援することが目的です。

そのため、さまざまな条件に柔軟に対応できる多くのメリットが盛り込まれています。

メリット①どんな作物でも対象になる

収入保険がそれまでの諸制度と大きく違うのが、肉用牛、肉豚、鶏卵を除くすべての農産物を対象にしていることです。これによって農業者は自分の作っている作物が補償の対象かどうかを気にすることなく、安心して営農に打ち込むことができるようになります。

メリット②あらゆる非常事態で適応できる

もうひとつの特徴として、補てんされる収入減少の原因が広くなったことです。

従来までの制度では、主に自然災害や市場価格の下落によるものだけが補償の対象だったのに対し、収入保険では病気・怪我による就労不能や、取引先の倒産、為替変動による損益など、ほとんどのリスクに対応可能となっています。

メリット③自分に適した補償方式を選べる

収入制度では、農業者各自の規模や収入に応じて、保険料の額や補償下限などを選択できます。農家自身で自分に合った方法を選択できるシステムはそれまでなかったため、多様な担い手が増える今後の農業者にも心強いでしょう。

メリット④つなぎ融資が受けられる

補てん金が払われるのは、基本的に保険期間が終わってからとなります。ただし、期間中に自然災害や価格低下などで急きょ補てん金が必要になった場合は、NOSAI全国連から補てん金の8割を上限に無利子のつなぎ融資を受けられます。

つなぎ融資は補てん金から相殺されるため、実質的な前借りになります。

令和6年からの改正のポイント

令和6年からは、収入保険の内容が一部改正されます。その主な内容としては、

- 過去に災害で収入減少した年がある場合、その年は8割まで上方補正して基準収入を算定できる

- 保険方式のみで基準収入の9割まで補償するタイプを導入する

となります。特に後者は、積立金の負担が大きいと感じている農業者の方には注目です。

申込方法

最後に収入保険の申込については、収入保険の加入契約を担当しているのは全国農業共済組合連合会(NOSAI全国連)です。

保険期間は1年間(12か月)で、個人は申請した翌月から、法人は事業年度で区切ります。保険期間開始の前月までに担当窓口で加入申請をしましょう。

加入申請の詳しい手続き内容は、各都道府県の農業共済組合へお問い合わせください。

まとめ

新しい収入保険制度は、条件が限られていたそれまでの農業保険をバージョンアップさせるものであり、思いがけないいくつものリスクにさらされる農業者にとって、非常に心強い制度といえます。今後ますます気象条件や社会情勢の変動が激しくなることが予想される中、農業者が安心して、積極的な農業経営を進める上でも、収入保険制度が果たす役割はさらに大きくなることでしょう。

参考資料

収入保険パンフレット(様々なリスクから農業経営を守ります!)|農林水産省

収入保険制度と既存の類似制度との比較のポイント 平成30年6月|農林水産省

コメント