豚肉は日本での食肉消費量の中で最も多い40%を占めており、私たちの食卓にとって一番身近な肉類です。そのため、豚肉を安定して生産し、供給することは我が国の食料安全保障にとって非常に重要な問題となります。

一方で、日本の豚肉生産を取り巻く環境にも、多くの課題が存在します。そんな課題を解決するために政府が取り組んでいる対策の一つが、今回紹介する肉豚経営安定交付金制度(豚マルキン)です。

肉豚経営安定交付金制度(豚マルキン)とは

肉豚経営安定交付金制度(豚マルキン)は、国内の肉豚生産者の経営に及ぼす影響を緩和して、養豚業界の持続的な発展を支援するために導入された農業補助制度です。

養豚関係には数多くの支援事業がありますが、養豚経営の安定化を図るための制度はこの豚マルキンのみです。

制度の概要

肉豚経営安定交付金制度(豚マルキン)は、「畜産経営の安定に関する法律」に基づいて独立行政法人農畜産業振興機構(ALIC)が実施している制度です。

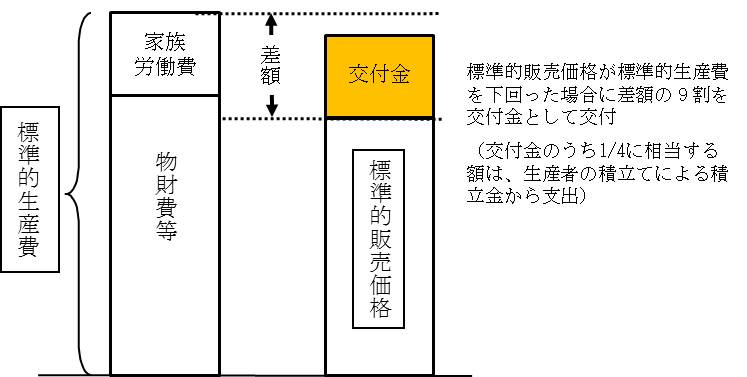

制度の内容を簡単に説明すると、販売した豚肉の標準的販売価格と標準的生産費を算出し、標準的販売価格が標準的生産費を下回ったときに、損失として出た差額の9割を交付金として補償するしくみです。

支給される交付金のうちの1/4は、肉豚生産者があらかじめ機構側に納付していた負担金を積立金として使い、残りの3/4は国費で賄われ機構から支払われます。

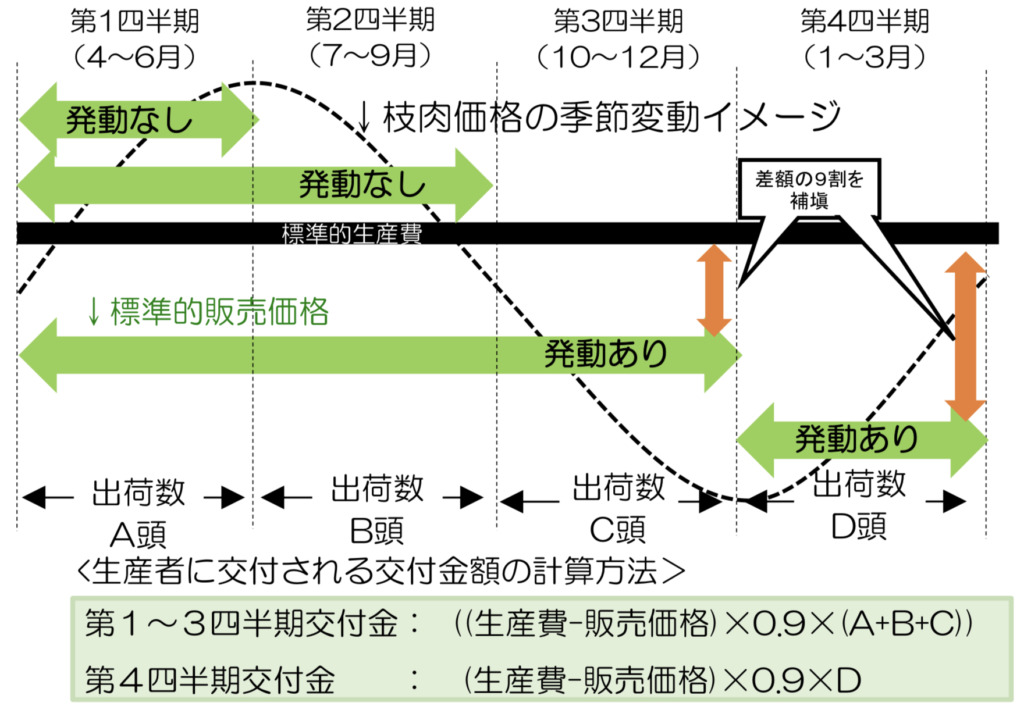

交付金は四半期ごとに区切って算出され、四半期終了時に損失額が出なければ、同じ年度内の次の四半期と合わせて算出されます。

算定方法

豚マルキンの1頭当たりの交付金単価は

- 交付金単価=(標準的生産費ー標準的販売価格)×0.9(補塡率)

で計算し、その基準となる標準的販売価格と標準的生産費は、以下のような方法で算定されます。

標準的販売価格

豚肉を売るときの標準的販売価格は

- 標準的販売価格=(枝肉価格×枝肉重量)+副産物価額

で計算されます。

主産物価格は全国25か所の市場で格付された規格「並」以上の枝肉価格に枝肉重量を掛けた額で、副産物価額は事故畜、販売された子豚、 繁殖雌豚、種雄豚及びきゅう肥などの販売額となります。

標準的生産費

標準的生産費とは、肉豚を生産するのにかかるコストで

- 標準的生産費=生産費+屠畜経費

で計算します。生産費は、生産費の各費用に、肥育・飼養期間にさかのぼった時期の物価指数を掛けて、物価修正をしてから算出します。

主な生産費としては、

- 飼料費(配合飼料・それ以外の飼料)

- 光熱水道費・動力費(建物、自動車、 農機具など)

- 獣医師料・医薬品費など

- 労働費(1年間固定)

- 支払利子・支払地代の額

屠畜にかかる経費は、25か所の市場での検査手数料、解体料、屠畜場使用料、冷蔵庫保管料、格付料などを規格「並」以上に格付けされた枝肉の頭数を掛けて平均した額です。

豚マルキンでは、上記のような算定方法によって交付金を定めています。

ただし近年は豚肉価格の上昇によって安定した状況が続いています。このため豚マルキンは旧制度での平成24年度第4四半期以降、標準的販売価格が標準的生産費を下回ることはなく、補てん金は交付されていません。

対象

肉豚経営安定交付金制度(豚マルキン)の対象となる農家は、「肉豚を販売する目的で、肉豚の肥育を業として行っている者」です。ただし、以下は対象外となります。

- 資本金3億円以上で従業員数300人以上

- 反社会的勢力

- 畜産関係の法令違反で罰金刑以上を受けた者

- 独立行政法人、学校法人、宗教法人、試験研究機関

- 地方公共団体

- 農業協同組合/農業協同組合連合会

ここから、豚マルキンが大規模集約農家ではなく、主に中小規模の養豚農家を保護するねらいがあるのがわかります。

なぜ豚マルキンが導入されたのか?

ではなぜ豚マルキンを導入して、肉豚生産農家を保護する必要があるのでしょうか。

それは、日本の肉豚生産が抱えてきた特殊な事情のためです。

日本の肉豚生産の現状

日本の養豚業は、生産面や経営面で以下のような問題を抱えています。

高い生産コスト

大きな問題のひとつは、日本の養豚・肉豚生産のコストの高さです。

特に費用がかかるのが飼料費と労働費で、生体1kgあたりを生産する金額を他の肉豚生産国と比較すると

- 飼料費:日本=179.92円 アメリカ=80.09円 デンマーク=96.95円

- 労働費:日本=37.36円 アメリカ=8.43円 デンマーク=16.86円

となっており、日本の高さが目立ちます(データは2017年)。

飼料が高くなるのはそのほとんどを外国からの輸入に依存しているためであることから、政府は飼料の国産化を推進しています。とはいえ1年2年で劇的に改善されるわけではなく、輸入頼みの状況は今後もしばらくは変わりません。近年の不安定な世界情勢によって資材や穀物価格も高騰している現状は、肉豚生産農家にとって大きな不安材料です。

安定しない市場価格

肉豚市場ならではの問題として、年間を通しての価格変動の大きさがあげられます。豚は夏場と冬場で雌の受胎率に差が生じるため肉豚市場でも需給が安定せず、大きな価格変動につながります。また後述する豚肉の輸入自由化を受けて、安い輸入豚肉によって国産豚肉の価格にも影響を及ぼすことが懸念されます。

このため政府は「畜産物の価格安定に関する法律」によって安定上位価格と安定基準価格を決め、価格の乱高下を防いで食肉の安定供給を図っています。

感染症リスク

養豚や肉豚生産で最も恐ろしいのが家畜伝染病の発生と拡大です。

特に深刻なのが豚熱(豚コレラ・CSF)、オーエスキー病、アフリカ豚熱などです。

いずれも人体には害はないものの豚への感染力や致死率は非常に高く、一度かかると有効な対策がとれないことから、養豚業界に大きなダメージをもたらします。

特に2018年9月に日本国内で26年ぶりに発生した豚コレラは、2023年9月現在でも九州7県で感染が拡大しており、予断を許さない状況です。

感染症対策のコストや感染拡大の経済的影響は、養豚業界にとって大きな不安定材料となっています。

自由貿易による市場競争

肉豚生産者の経営に対するさらなる不安要因が、安価な輸入豚肉との価格競争です。

もともと日本の肉豚産業は1971年のGATTでの交渉によってある程度自由化が進んでおり、2000年以降はだいたい約50%が輸入豚肉になっています。

しかし、そんな輸入自由化にさらに拍車をかける恐れがあるのがTPP(環太平洋パートナーシップに関する包括的及び先進的な協定)です。

平成30年末に発効したTPPにより、国外から安い豚肉がさらに大量に流れてくれば、競争の激化は避けられません。国産と輸入では品質に差が少なくコスト差が大きいため、現在の養豚農家はより効率的な生産が求められています。

「事業」から「制度」へ

上記の通り、日本の肉豚生産は従来から多様なリスクと貿易自由化にさらされてきたため、早くからさまざまな経営支援を行ってきました。豚マルキンという仕組み自体も「養豚経営安定対策事業」として行われており、現行の「肉豚経営安定交付金制度」へと変わったのも、TPP発効を受けて新たな国際環境に対応するためです。

新しい「肉豚経営安定交付金制度」は、従来の事業と比較すると、以下のような点が変更されています。

- 交付割合や拠出割合の引き上げ(販売価格と生産費との差額の8割→9割へ)

- 国の負担分の増加(生産者1:国1→生産者1:国3)

- 年度当初の負担金単価の決定

- 3年毎の「無事戻し」の実施

- 3年を1期間とする「業務対象期間」の設定

このような事業者の負担に考慮した仕組みが作られたことで、豚マルキンは新しい時代のセーフティーネットとしてより効力のある法制度となっています。

豚マルキンの問題点

新制度のもとで運営されている肉豚経営安定交付金制度(豚マルキン)は、実施から5年が経過した現在でも販売価格が生産費を下回ることはなく、補てん金が交付されていないため安定しているように見えます。にもかかわらず、この制度にはいくつかの不備が指摘されています。

問題点①赤字でも交付されない?

指摘されている問題の一つは「赤字なのに補てんされない」という点です。

豚マルキンでは「当該四半期に交付金がなければ、次の四半期と合わせて算出される」となっています。

例えば第一四半期(A)で黒字なら交付金はありません。

しかし、次の第二四半期(B)で赤字になっても、(A)と(B)を合わせて算出した金額で損益が相殺され、結果的に黒字になれば結局交付金は交付されません。

この算出期間の設定は年間を通じて続きますので、よほど大きな赤字が出ない限り交付金は出ないことになります。

年間を通して赤字が出なければ問題ないのかもしれませんが、一時的にでも資金繰りが苦しい時期にお金が出ない状態が起こると、経営にも少なからぬ影響が出てしまいます。

問題点②「標準」の基準は公正?

もう一つの問題は、国が示す「標準」生産費と「標準」販売価格の基準が現場の実態を反映していないのではないかという指摘があることです。

例えば令和5年4月から6月までの四半期では、肉豚1頭当たりの標準的販売価格は44,557円に対し、標準的生産費は41,811円と算定されたため交付はないとしています。

しかし実際には、養豚の全国シェアが大きい鹿児島県と宮崎県では、養豚農家の9割が赤字になっているという指摘もあります。

この理由として

- 国の算定では生産性が高く成績の良い大規模農場を中心に基準を定めている

- 大手量販店が卸価格の締めつけを厳しくしているため価格に転嫁できず、枝肉相場上昇の恩恵を受けられていない

- 飼育期間の長い黒豚のコスト高が考慮されにくい

といったことが言われています。

現在の豚マルキン制度については、こうした標準生産費などの算定方法を、より現場の実態に即したものに見直すべき、といった意見も出されています。

申し込み方法

肉豚の生産者が肉豚経営安定交付金制度で交付を希望する場合には、事前に要件審査を受ける必要があります。要件審査の手続きは

- 要件審査申請書を農畜産業振興機構に提出

- 審査完了後、負担金を納付

- 販売確認申込書の提出

という流れに沿って行います。

要件審査申請書は、業務対象年間の初年度の4月10日までに提出する必要があります。

業務対象年間は3年ごとなので、次回(第3業務対象年間)の提出期限は令和6年4月10日までとなります。ただし新規参加者は途中に申し込んでも審査を受けられます。

まとめ

肉豚経営安定交付金制度(豚マルキン)は、さまざまな外部要因に左右されやすい肉豚生産を、少しでも安定したものにするための制度です。その仕組みや運用にはいくつかの課題もあり、実態に即した見直しも求められていますが、養豚農家にとっては、経営を支える重要なセーフティーネットであることも事実です。

肉豚生産の今後は、飼料費や燃料の高騰などを受け、より厳しい状況に追い込まれる可能性も考えられます。養豚農家は今後も豚マルキンに頼らない効率的な経営を進める一方、国の側も万が一の場合に備えて、包括的かつ十分な支援体制づくりを整えることが望まれます。

参考資料

肉用牛肥育経営安定交付金(牛マルキン)、肉豚経営安定交付金(豚マルキン)- 農林水産省

日本の豚肉生産の制度分析_鈴木久美・佐藤綾野|高崎経済大学論集 第62巻 第3・4合併号 2020 53〜65頁

豚の伝染病について – 福島県ホームページ (fukushima.lg.jp)

養豚業を息子に継がせたいが、飼料の高騰が続き不安です。将来やっていけるでしょうか? (yuime.jp)

weekly pig express1月5週号 (tonjikyo.or.jp)

【鈴木宣弘:食料・農業問題 本質と裏側】肉牛・養豚を救うはずの「マルキン」がなんと機能していなかった|JAcom 農業協同組合新聞

コメント