インボイス制度について、2023年10月1日から日本で始まる予定となっています。適格請求書等保存方式という名で導入予定であり、数年前から国会で導入される予定となっていました。

今回は、インボイスと農業が関わることについて解説していきたいと思います。

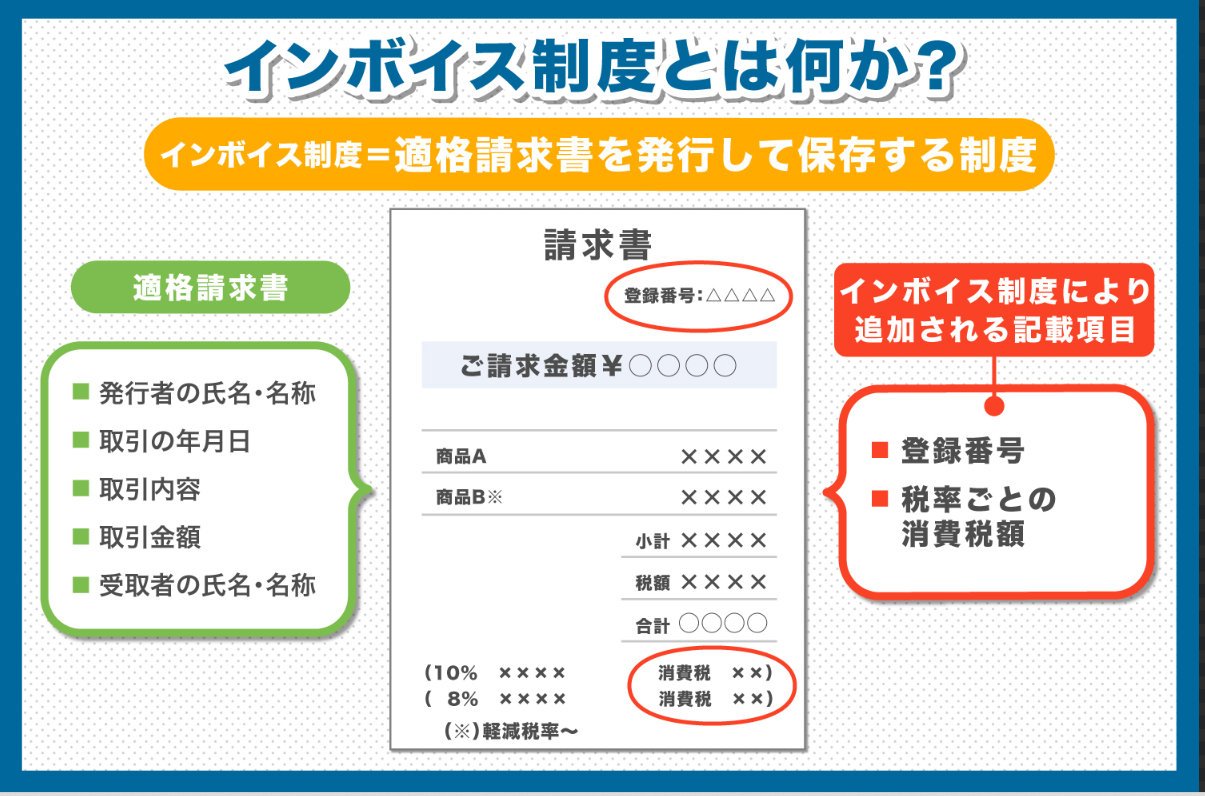

インボイス制度とは?

冒頭でも述べた通り「インボイス制度」とは「適格請求書等保存方式」と言われる新しい制度の正式名称です。

具体的には、下記の要件を満たした請求書等を交付・保存する制度です。

- 適格請求書発行事業者の氏名又は名称及び登録番号

- 課税資産の譲渡等を行った年月日

- 課税資産の譲渡等に係る資産又は役務の内容

- 課税資産の譲渡等に係る税抜価額又は税込価額を税率の異なるごとに区分し

て合計した金額及び適用税率

- 消費税額等

- 書類の交付を受ける事業者の氏名又は名称

「インボイス」とは、適用税率や税額の記載を義務付けた請求書のことです。

「インボイス制度」は、この記載義務を満たした請求書によって消費税を計算し納付しましょうという制度です。

インボイス制度が制定された背景として主に二つの理由があります。

一つ目は複数税率の問題です。日本は2019年10月1日から8%と10%の複数税率を新たに採用しました。税率が1つであれば全ての品目の税率が同じになるため、シンプルな経理処理が可能となります。しかし、2つの税率が存在していると、どの品目がどちらの税率であるのかがわかりづらく、経理処理が複雑化します。これらのことから、インボイス制度で適用税率や税率ごとの消費税額の記載を義務付けることによって、取引における正確な消費税額を把握するという目的があります。

二つ目は免税事業者の益税問題です。年間売上が1,000万円を下回る「免税事業者」は、消費税の納税義務がありません。そのため、免税事業者は課税売上に含まれる消費税がそのまま利益(=益税)になってしまいます。インボイス制度が施行されると、今まで免税事業者の「益税」となっていた金額は、実質的に仕入税額控除を行えない取引先へ転嫁されます。また、仕入税額控除の観点から免税事業者との取引が敬遠されるリスクから、免税事業者の課税転換が進むと考えられます。

現在、消費税率は食事などその場で消費する場合は10%ですが、食品などの持ち帰ることが前提である場合は「8%の軽減税率」が適用されています。そのため10%と8%の2つの税率があります。農業の場合に置き換えると、農産物の販売では軽減税率の8%が、種苗・肥料の仕入れや農業機械・設備の購入では10%の消費税が適用されます。

商品に課税されている消費税が10%なのか8%なのかを、売り手が買い手に対して伝える必要が出てくるため、商品に課税されている消費税率・消費税額を請求書内で記載する「(インボイス)方式」が採用されました。現在は日本とアメリカ以外の全OECD加盟国(全38ヵ国)で導入されています。

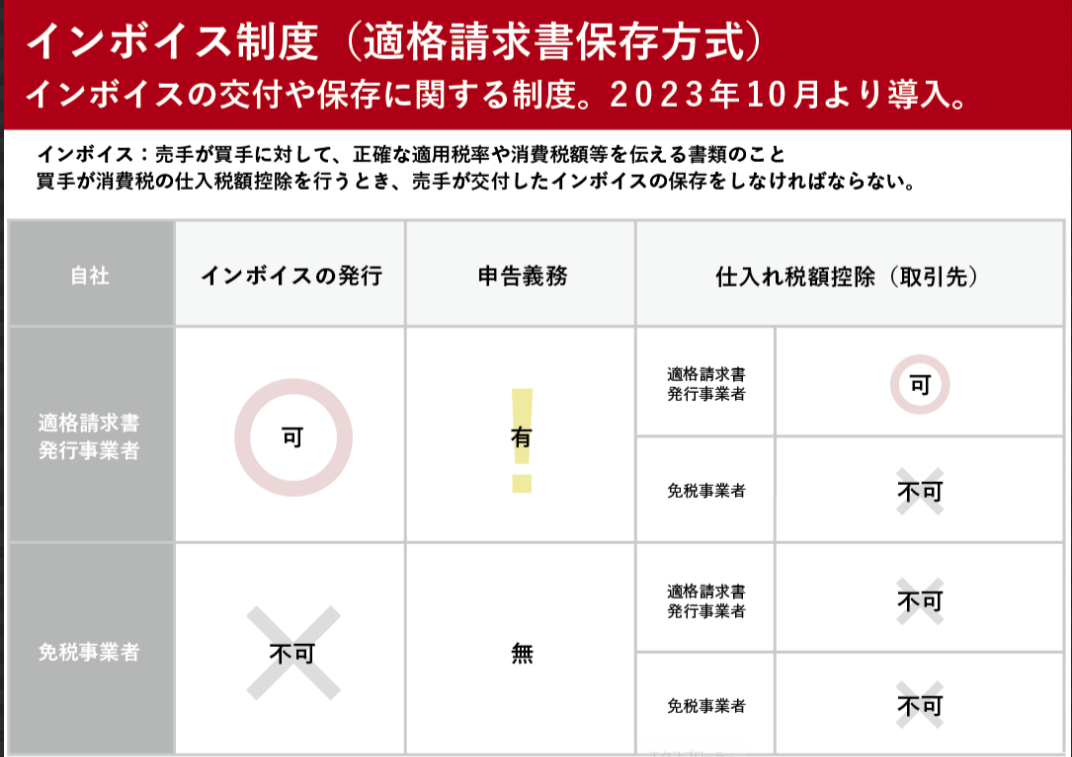

適格請求書等保存方式(インボイス制度)においては、消費税の仕入税額控除の要件の1つとして、適格請求書発行事業者が交付する「適格請求書」の保存が必要となります。

適格請求書発行事業者とは、税務署に「適格請求書発行事業者の登録申請書」を提出し、登録を受けた課税事業者のことを指します。つまり、適格請求書発行事業者は消費税の課税事業者のみが登録できることになります。

適格請求書は、適格請求書発行事業者である消費税の課税事業者のみが発行できます。

課税期間の基準期間における課税売上高が1,000万円以下の事業者については納税が免除されています。いわゆる消費税の「免税事業者」です。なお基準期間とは、原則として個人事業者であれば前々年、法人であれば前々事業年度を指します。

消費税を納めていない事業者である「免税事業者」は適格請求書を発行することが出来ません。

また、適格請求書発行事業者ではない免税事業者からの仕入れの経過措置として以下の特例が設けられました。

- 2023年9月30日まで – 適格請求書でなくても100%を控除可能

- 2023年10月1日から2026年9月30日 – 適格請求書でなくても80%を控除可能

- 2026年10月1日から2029年9月30日 – 適格請求書でなくても50%を控除可能

- 2029年10月1日 – 適格請求書でなければ控除不可能

つまり、将来的には適格請求書のみ控除を受けられなくなります。ただし、2023年10月1日から約3年間は適格請求書がなくても80%の控除が受けられます。

インボイスの発行が不要な場合(農業従事者)

インボイスを発行するには適格請求書発行事業者である消費税の課税事業者になる必要があります。しかし、適格請求書の発行は強制ではなく、取引で必ずしも発行が義務付けられる書類ではありません。そして農業従事者がインボイスが必要な取引でも自ら適格請求書を発行しなくても良い場合あります。

農協特例

委託販売では、適格請求書の発行に関して特例の適用(卸売市場特例)を受けられる場合があります。これは、委託販売の性質上、農家が購入者一人ひとりに対して請求書を交付するのは無理があるためです。

組合員である生産者の農産物をJA等が無条件委託方式による販売をし、その代金を共同計算方式により精算する場合には、生産者は適格請求書発行事業者であってもインボイスの交付義務が免除されます。

この場合、購入者はJA等が発行する書類により仕入税額控除が可能となりますので、生産者が適格請求書発行事業者であるかないかは関係ありません。

無条件委託方式と共同計算方式のそれぞれ、次のものをいいます。

- 無条件委託方式:売値・出荷時期・出荷先等の条件を設けずに、農林水産物の販売を委託すること

- 共同計算方式:取引額の計算において、その農林水産物の種類、品質、等級などの区分ごとに平均した金額を根拠に算出すること

媒介者交付特例

インボイス制度では、売り手が適格請求書発行事業者である場合には、買い手である課税事業者との取引の際に、適格請求書(インボイス)を発行する必要があります。

媒介者交付特例とは、売り手と買い手の間に媒介者を挟み取引が行われる委託販売の場合に、委託販売の委託販売事業者(受託者:JA等)が委託者(売り手)の代わりに、適格請求書を交付できる制度のことです。

媒介者交付特例は委託者(売り手)と委託販売事業者(受託者)の双方が、適格請求書発行事業者であり、後述の要件を満たした場合において認められます。

1 委託者及び受託者が適格請求書発行事業者であること

2 委託者が受託者に、自己が適格請求書発行事業者の登録を受けている旨 を取引前までに通知していること

簡易課税で仕入額控除を受ける場合

委託販売の特例等を利用しなくても、適格請求書を発行せずに済む場合があります。簡易課税制度を導入している取引先の企業に対してはインボイスを発行しなくても問題ありません。

簡易課税は消費税の納税額の計算を簡易的な方法で行うことができる制度です。仕入税額控除(支払った消費税の計算)において、事業の区分に応じたみなし仕入率を使用します。

しかし、簡易課税制度を選択するかどうかは取引先次第のため、自分たちでは決められないことに注意しましょう。

課税事業者と免税事業者のメリット・デメリット

課税事業者のメリットは、既存の取引先と継続した取引ができることや新規開拓時に免税事業者との差別化を図りたい場合などがあります。新規開拓時に免税事業者との差別化を図りたい場合課税事業者になれば取引先は今までと同様仕入税額控除を受けられるため、既存の取引に影響は生じないでしょう。

一方、デメリットとしては、新たに消費税の計算や申告手続きの手間が増えることとなり軽減税率かそうでないかなどを正確に記載することが求められます。

免税事業者のメリットとしては、取引先が全て個人、もしくは免税事業者や簡易課税事業者であれば適格請求書を発行する必要がないという点です。また、上述した農業特例や媒介者交付特例を利用できる場合も同様です。さらに、消費税やインボイスに関する事務的な処理が複雑な場合において、免税事業者であれば複雑な事務処理をすることがありません。

一方、デメリットとしては、販売先が課税事業者の場合、これまで請求していた消費税額分の値下げ交渉を持ちかけられる可能性があります。新たに生じた納税額の負担分、委託費用をカットするという判断を下す場合もありえます。また仕入税額控除を受けたい取引先が別の課税事業者へと切替を行ったり、新規開拓する場合に敬遠されたりする可能性があります。

しかし農業従事者の場合、他の業種とは異なり上述したとおり特例があるので、免税事業者というメリットはある程度あると言えるでしょう。

インボイス制度開始まで(まとめ)

インボイス制度は、2023年10月から施行される予定です。インボイス制度が施行されると、課税事業者と免税事業者との消費税に対する納税の格差がなくなります。さらに、国税庁が認めた事業者が発行する「適格請求書」により仕入税額控除が適用されます。

インボイス制度の影響を大きく受けるのは、適格請求書の発行ができない免税事業者です。インボイス制度導入後、免税事業者には一定期間経過措置が適用されある程度仕入額控除の適用を受けることができますが、2029年10月以降は保証されません。

課税事業者となって適格請求書が発行できるようになった場合でも、状況によっては赤字に転じる可能性もあるため、事業状況などを総合的に勘案して検討することをお勧めします。

コメント